3月28日下午,云智环能科技(北京)有限公司(以下简称“云智环能”)总经理张隽永在“2024能源环境服务产业年度峰会”的工商业储能发展分论坛上,发表了题为“工商业储能开发与商业实践”的主题演讲。

以下是张隽永主题演讲实录:

2023年可以说是工商业储能的元年。以浙江为例,从已备案的情况来看,2019年全年只备案了一座工商业储能电站,2022年浙江省全年备案了约200多个电站,2023年全年电站备案达到约1000座。云智环能去年一年便在浙江开发了七、八座电站,规模约10兆瓦左右。截至2024年第一季度,浙江省新备案电站超过400个,预计浙江省2024年工商业储能电站备案数量将超过2000个,由此可见,工商业储能发展正处于一个快速增长的阶段。

导致工商业储能发展火热的因素是多方面的:

首先,在2022年俄乌战事硝烟下,整个世界能源格局重置,全球能源市场进入了一个动荡与变革的时期,而全球能源发展的长期逻辑也在国内有所投射。当前,因为新能源快速发展,同时加上政策的变化,在欧洲市场上,尤其是户用储能的发展,带动了整个储能生产线的繁荣。其实最早的时候,储能最主要还是应用在动力电池上,我们认为动力电池对外产能的溢出带来了整个产线和成本的下降,同时叠加俄乌战争的原因带来整个欧洲市场的繁荣,大家拼命的上生产线。尤其是去年,碳酸锂的价格有了巨大的下降,从60万一吨大概降到十几万一吨。中国今年头部品牌工商业一体柜的价格极有可能降到9毛钱以下,意味着整个项目造价控制在1块4毛钱左右,而去年投资电站的时候也,造价成本接近2块钱,这意味着投建成本已经下降了30%到40%。

其次,全国多地区峰谷价差呈现进一步加大的趋势,再叠加上新能源快速发展的因素,带来整个行业的繁荣。当然,中国电力市场的发展正好伴随着新能源的发展,这是我们国家和西方国家不太一样的地方。西方国家电力市场相对比较成熟,新能源大量接入,同时再加上政治因素,推动了工商业储能的发展;而我国是在新能源发展过程当中,正好叠加了电力市场改革因素在里面。以浙江为例,2023年浙江省全省新增光伏装机量是过往的总和,尤其3月份,由于大量新能源装机的接入,在3月12号,整个浙江省25%的电力供应基本就来自于光伏,光伏的同步率当天达到了57%,也就意味着这种情况下,光伏的波动和新能源的波动,对整个电力系统的影响还是比较大的。

此外,全国的整体电力供需形式也在发生变化,原本应对负荷波动主要依赖火电、抽水蓄能电站。一般城市电站从正式批复到建设完成,这需要大概七到八年左右的时间,短时间内要如何应对新能源大发展带来的负荷波动?十年时间里面新能源难道不发展了吗?根据2024年河南省分布式光伏承载力与可开放容量发布平台显示,其80%以上的区域都已经没有办法接入光伏了。诸如山东、河北等地也面临同样的问题。目前,山东开始运行现货市场,白天的现货价格不低,我们判断,河北的现货市场一旦连续运营,其情况不一定会比河南好到哪里去。这也是今天很多户用光伏投资商所要面临的巨大挑战。不是收益率下降的问题,是你的电能否发得出来的问题。所以我们也能看得到很多在山东的户用光伏投资商,现在也在探讨大储储能的方案,解决光伏在白天消纳不足等一系列的问题。

当然,新能源已进入全面竞价时代。据小道消息,近期一直在探讨分布式光伏到底是不是要进行市场竞价,一旦分布式光伏进入市场竞价,有没有可能出现去年山东在部分月份出现的情况——也就是没有配储的情况下,发了电不仅一毛钱赚不到,可能还要倒贴钱。按照交易价格来看,像甘肃的光伏电站在上网竞价时,价格存在一个明确的上限价,最高不得超过一毛五,但是没有规定下限价。据此测算,光伏电站投资回报周期可能拉长至20年、30年,这就是现在光伏面临的挑战。当然这个里面有一个问题,之前因为新能源的波动性,电网承担了相应的成本。岁月静好,不过是有人替你负重前行。

但从2023年开始,中国已经是一个事实上的高比例新能源国家了。当前,我国新能源新能源渗透率到了15%的分界线,根据国网能源院测算,新能源渗透率每提高1个百分点,系统成本将增加1分/kWh左右,这个钱谁来承担?所以像电力市场建设过程中,需要有更多的灵活性调节资源去应对新能源带来的一系列的变化,比如去年非常标志性的事件就是容量市场,当然这里面还有各种各样的问题,需要不断进行完备。

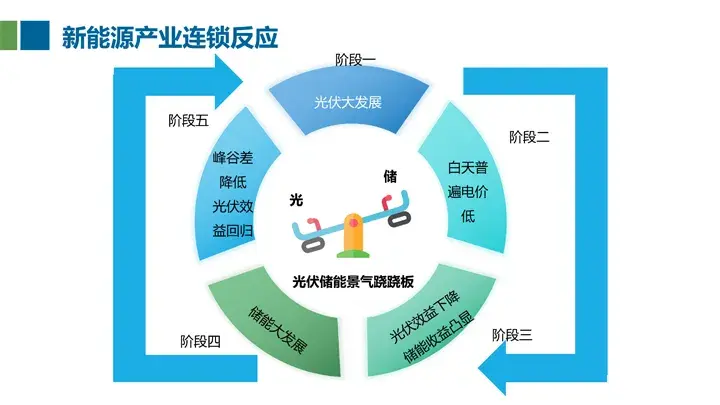

我们认为新能源产业发展阶段会有一系列的连锁反应,比如光伏发展导致白天电价普遍偏低,在长江以北地区,基本上电价已经出现了大幅度下降,近期青海也在征求意见,能否将上午9点到下午5点全部定为谷电,这时储能效益将愈发凸显。江苏是工商业储能发展的下一个重点地区之一,其电价在中午三个小时还是平段,2022年之前,浙江中午两个小时很多是平段,但是2022年以后,变成了谷段。我们认为江苏在2025年左右,中午的平段大概会随着光伏的发展变成谷段。当前,全国有超过26个省份的峰谷电价差超过7毛,随着未来光伏的发展,价差有可能进一步拉大。

我们认为未来五年是储能快速发展的阶段,其收益相对明确。这种情况下,峰谷价差是否会降低?我认为这是肯定的,随着储能装机量越来越大,必然会带来价差的下降。所以当下,我们需要通过储能去平移光伏、风电等带来的一系列波动性。当然,电网如今面临的变革,就是从原本集中式配电变成分布式交付配电的过程。潮流的方向,从原本单方向潮流变成多方向潮流的形态。

对于虚拟电厂的理解,我们认为虚拟电厂的最终成熟形态是电力现货市场交易和用户侧资产控制的资产管理商或运营商。当然,这里面涉及对价格进行预测,在当下的阶段,要把基础打好。比如针对楼宇的数字化改造,尤其是对空调系统,实现自动化改造,和楼宇自控系统进行结合;比如分布式光伏,以前建完就发,现在电网公司要求其要接入控制和调度,通过指令对整个发电功率做控制。储能在现阶段,本身就是联网的,自带的EMS系统相对完善。所以当下,我们是在通过正向模式去跑马圈地的阶段。灵活性调节资源因新能源而生,其主要目的就是应对整个新能源带来的剧烈波动。比如需求侧响应已经发展了十几年的时间,以前仅仅依赖季节性用电高峰短短的几十天,没有办法带来长期稳定的收益。但是新能源带来的一系列波动,导致调用次数很高,这种情况之下对盈利性和投资模型的测算才能带来价值。不过,要产生真正意义上的盈利,仍需要电力现货市场的完备。

在灵活性调节资源当下,我们认为最重要的任务是通过正向现金流的商业模式去跑马圈地。随着新能源的发展,未来的灵活应用调节能源的适应性会快速增加。从政策和行业判断,中国工商业储能项目备案的省份最多的还是浙江,截止到2024年3月底,备案了1600多家企业。浙江用电需求大,缺口也大,这种情况之下,浙江省在发电的差额上面,基本上达到了2000多亿。所以我们认为,工商业储能未来能够产生主要收益的地区还是末端省份,比如江苏、浙江、广东这些地方,发电缺口相对来说比较大,所以收益率、峰谷价差也会拉得大。

在浙江,工商业储能政策陆续确定,已接近2000个电站备案,但实际上仍面临着验收问题。一些人以为只要在用户侧安装储能设备就可以不用和电网打交道,这是错误的。自3月19日起,浙江省国家电网发布了161号文件《国网浙江省电力公司用户侧储能系统并网服务管理细则(暂行)》,要求对浙江省内的所有工商业储能进行验收。储能运营需要符合技术导则,经过验收才能投入使用。在市场上,浙江是全国首个开展工商业细分市场的省份。目前超过1600个备案的储能电站中,只有1000多个实际运营,其中约50%今年可能面临拆除或整改的风险,因为大多数不合格。这是由于市场竞争激烈,导致了产品质量参差不齐。

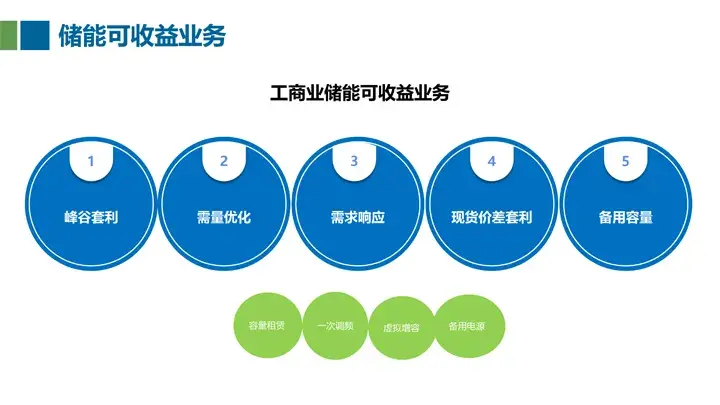

从各地的备案情况、区域情况以及平均规模来看储能可收益业务无外乎峰谷套利、需量优化、需求响应、现货价差套利、备用容量等。然而,我们需要注意到一个风险,即一些省份为了推动储能发展,人为地扩大了峰谷价差。因此,在考虑是否投资某个省份的储能项目时,必须研究该省真实的净负荷情况。如果净负荷与分时电价的偏差较大,即使分时电价持续了一到两年的时间,未来也一定会回归到真实的供需关系。因此,尽管某些省份在分时电价方面表现出色,但未来有可能投资模型全部推倒重来,这是一个需要考虑的问题。

相对而言,我们认为江苏省比较安全,特别是苏南地区,因为江苏未来的电力现货市场将分为苏南和苏北两个区域。当然,一旦电力现货市场开放,它是否会像山东、河南一样出现问题,都是我个人的判断。另外,浙江省也相对较安全,而珠三角五个市中,除了深圳外,其他区域也相对较为稳定。这些地区的峰谷电价不太可能在短时间内出现问题。但最大的挑战是上午的峰值被抹平,这意味着你的投资测算模型需要重新调整。原本的投资模型是按照两充两放来计算的,但未来可能只能实行一充一放。如果你的杠杆过高,风险会立即暴露出来。

在需量优化方面,我们在浙江某家实际运营的电站中,利用储能来调节企业负荷变化,牺牲了尖段和峰段的放电收益,通过需量优化,功率降低了166千瓦。

提高新能源的消纳比例方面,特别是在浙江的一些区域,我们申报储能备案时,有人认为储能会增加能耗,但实际上,在中午这段时间内,通过储能提高了新能源的消纳率,不但没有增加能耗指标,反而进一步提高了新能源的消纳比例。

当然,还有像配电增容这样的方案。举例来说,有一家我们持续运营的典型企业,它的变压器额定容量为1030千伏安,但实际负荷达到了1256千伏安。通过光伏和储能的联合使用,我们成功地帮助该企业降低了基本电费。未来,该企业有可能参与电力服务市场,包括现货交易,这也是我们今天正在探索的一种方式。

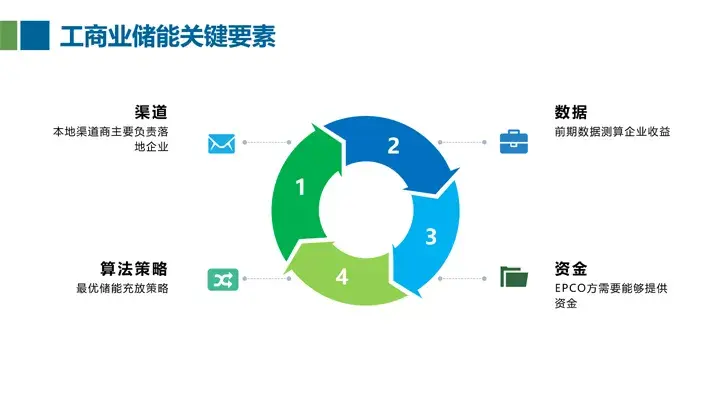

工商业储能的开发关键要素主要包括几个方面。首先是渠道,其次是对用户数据的全面分析,再者是在运营方面的算法策略,还有金融资本的介入。现在许多融资租赁机构已经开始下场,通过债务和金融性租赁来支持储能项目。我们认为整个储能产业可以从上游、中游和下游几个环节来进行区分。在工商业储能领域,我们必须明确其定位,比如在这个行业中,究竟是做系统集成、工程、运维、项目开发还是后期运营等。每个环节对能力和资源的需求都不同。比如从事系统集成,规模效应非常重要。我们认为当前的工商业储能行业已经进入了淘汰和洗牌的阶段。未来很可能会像光伏行业一样,只有极少数头部厂商能够生存下来。对于一些没有生存能力的中小型的技术商,我们建议尽快转开发,到后面的运维或者运营的阶段。

储能充放策略的制订相对来说比较简单。储能的基本方法是能量加初级电价,而相对高级的方法则是需量管理,通过优化需量来降低成本。目前,整个中国陆续进入电力现货市场试运行阶段。未来,储能有可能通过在现货市场进行更多的套利来获取收益。在中级策略方面,可能需要制定最优的出力目标函数,并根据现货模型进行决策。在最终的现货模型下,可能需要进行整个区域的预测,包括现货价格预测、厂区内光伏区和整个用户的预测。根据这些预测结果,决定运营优化策略,并根据每天的现货市场价格进行策略调整。

发布者:环保无忌,转载请注明出处:https://360hb.cn/index.php/2024/07/15814/