最近储能限价的事闹得可谓是沸沸扬扬。

近日,中国石油济柴动力发布了液冷储能系统电气分部件框架协议招标。这次采购为配套的150MW/300MWh液冷储能项目;5MWh磷酸铁锂储能系统电气分部件包含磷酸铁锂电池、1P13S电池模组、电池管理系统、高压盒、汇流柜、内部电缆及附件,电池采用不低于314Ah的磷酸铁锂电池,采购预算14390万元(含税)。

其中最惹人争议的便是限价要求:储能电芯最高限价0.33元/Wh、储能电池系统最高限价为0.478元/Wh。

这一最高限价事实上已明显低于市场平均价了。

据机构统计显示,2024年4月,2h储能系统平均报价约0.86元/Wh、平均中标价约0.82元/Wh,4h储能系统平均中标价约0.685元/Wh。济柴动力给出的电池系统最高限价,堪堪达到4月平均中标价的一半多一些。电芯最高限价也低于了同期的市场价格。截至撰稿时,314Ah方形磷酸铁锂电芯价格平均价为0.4元/Wh,最低价0.34元/Wh。这就是当下的储能市场,最高限价比市场最低价还有便宜1毛钱。

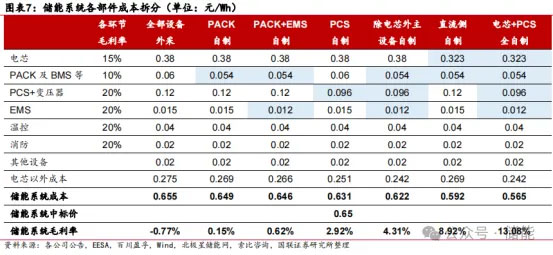

有机构测算显示,如果系统集成商生产储能系统的全部部件均依赖外采,那么储能系统的成本价或达到0.655元/Wh,毛利率已低至负值,即使电芯、PCS、EMS、BMS等全部自产,系统成本也要0.565元/Wh,依旧远高于本次招标给出的储能电池系统最高限价。

究竟有谁还愿意赔本赚吆喝,让我们静待济柴动力的中标结果。

2024年,可以说依然是储能价格的下行周期。

从供给端来看,目前电池级碳酸锂现货市场持续弱势运行。国内多个盐湖提锂项目恢复生产,陆续有海外进口货源到港,江西、青海等地产能利用率提升,国内外锂矿扩产消息不断,碳酸锂供给充足,库存量仍在不断提升,整个原料市场的过剩问题凸显了出来。

从需求端来看,虽然市场询价积极性较高,但实际成交量并不匹配,市场仍在消化前期备货库存,市场整体电池供应充足,系统集成商采购意愿不高,除部分厂商逢低买入外,多数买家持观望心态,致使下游需求有所减弱。

从近期的趋势来看,虽然部分厂商挺价情绪强烈,但目前市场供需关系总体上没有实质性的扭转,供需错配问题依然存在,碳酸锂价格或将继续下降。

2024年一季度末,锂电池储能系统价格跌至每瓦时0.64元,相比2023年初降幅超过55%,储能系统价格的下行空间已较为有限。2023年9月,阳光电源发售PowerStack 200CS系列工商业储能产品,当时给出的最低基准价为1.4元/Wh,远比现在高得多,可见价格变化之快。目前,假设售价区间为0.65-0.7元/Wh,对应的毛利率仅为4.3%-11.1%左右。可以说,电芯依赖外采的集成商已接近亏损,即使是拥有高度自研自产能力、一体化程度较高的集成商盈利能力目前也相当有限。比方说拥有电芯自产能力的南都电源,旗下推出了多款储能系统产品。不过2024年一季度,业绩再遭滑铁卢。2024Q1南都电源实现营业总收入29.83亿元,同比下降28.93%;归母净利润8258.58万元,同比下降18.34%;扣非净利润3418.37万元,同比下降62.95%。

数据显示,2024年第一季度,全球储能电芯出货规模约为38.82GWh,同期国内储能装机量为9.18GWh;而作为欧洲储能主要市场的德、英、意三国,2023年一整年下来新增储能装机规模仅为14GWh。可见储能需求仍不及预期,相对过剩问题依然存在。

总结一下,从供给端来看,电池关键原料——碳酸锂已大致恢复至2021年水准,价格波动幅度明显缩窄,包括正负极、电解液在内的材料价格降幅趋缓,电芯原材料价格波动趋于平稳,传导至电芯环节,跌价空间已所剩无几。储能系统方面,受电芯价格影响,系统价格同频共振,呈大幅下跌,集成商利润空间遭遇严重挤压,或处在底部,继续出现大幅度降下的可能性不大。放眼中长期,储能价格或将企稳,维持低位运转。

笔者认为,长期来看,有几大因素可推动储能价格回暖。

一、经济性凸显,用户侧装机量大幅度提升。目前,我国的储能结构仍已源网侧为主,工商业储能、户用储能占比较小。在储能价格下跌的情况下,安装储能的成本同样大幅下降,项目业主收益相应提高,因支付成本过高导致从而阻碍储能装机的因素被极大消除,是用户侧储能需求的重要支撑。但这足以支撑需求大幅增长,用户侧储能想要快速增长,甚至出现“一货难求”的景象,需要波动更大的分时电价以及更加丰富的收益模式。目前看苗头是有的,但这种趋势何时能够真正落地还有待观察。

二、优质产品的价格有所提升。目前,头部厂商的优质产品价格虽然略高于二三线厂商,但差距有限。目前,业内充斥着大量的低质、低价、低端电池产能,优质产品并不存在过剩的问题,客户也愿意为优质产品付出更高的价格。

5月8日,工信部发布《锂电池行业规范条件(2024年本)》文中指出,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量降低生产成本。同时,还对储能电芯的产品性能提出了具体要求:单体电池能量密度≥155Wh/kg,电池组能量密度≥110Wh/kg。单体电池循环寿命≥6000次且容量保持率≥80%,电池组循环寿命≥5000次且容量保持率≥80%。可以说,绝大多数三四线厂商的产品不能达到这一要求,随着制度标准的不断完善,低端储能产品被淘汰是大势所趋,相对而言性能更优、服务更佳、较为稀缺的优质产品,以较高的价格销售也是应有之义。

三、配储需求不断攀升。随着光伏、风电装机占比的不断提高,对配置储能的需求也不断抬升。在未来,随着新能源的不断发展,我们或将迎来储能需求的另一次高峰。2024年4月1日起,《全额保障性收购可再生能源电量监管办法》正式施行,突出了市场化方式实现资源优化配置和消纳的政策趋势。随着政策的不断推进,预计将逐步带来一定的储能需求,但由于目前各大厂商积极扩产、预备产能充足,我们再次迎来供不应求的可能或相对迟缓。

发布者:环保无忌,转载请注明出处:https://360hb.cn/index.php/2024/07/15858/