论文复刻数据和代码,若有需要,可在评论区留言。

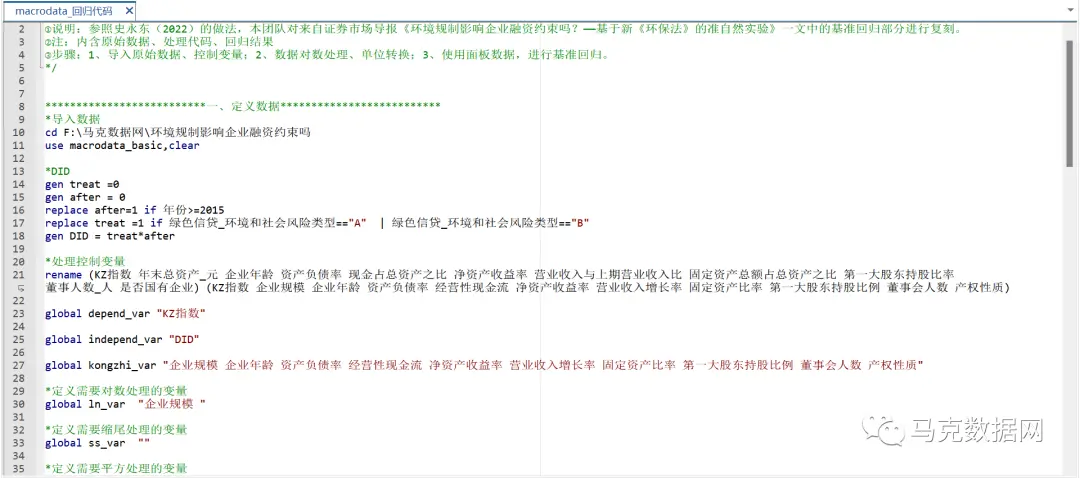

参照史永东(2022)的做法,本文对来自证券市场导报《环境规制影响企业融资约束吗?——基于新《环保法》的准自然实验》一文中的基准回归部分进行复刻。

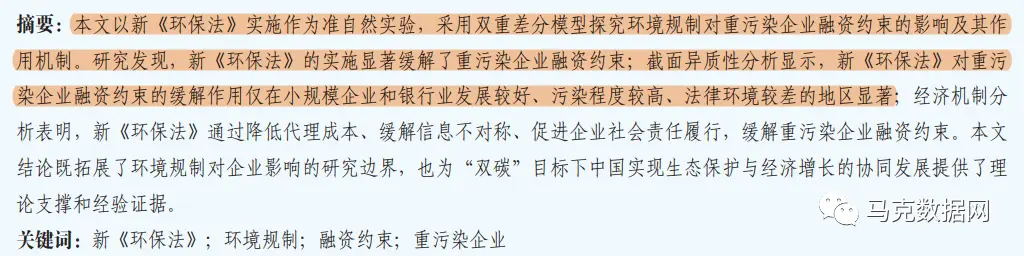

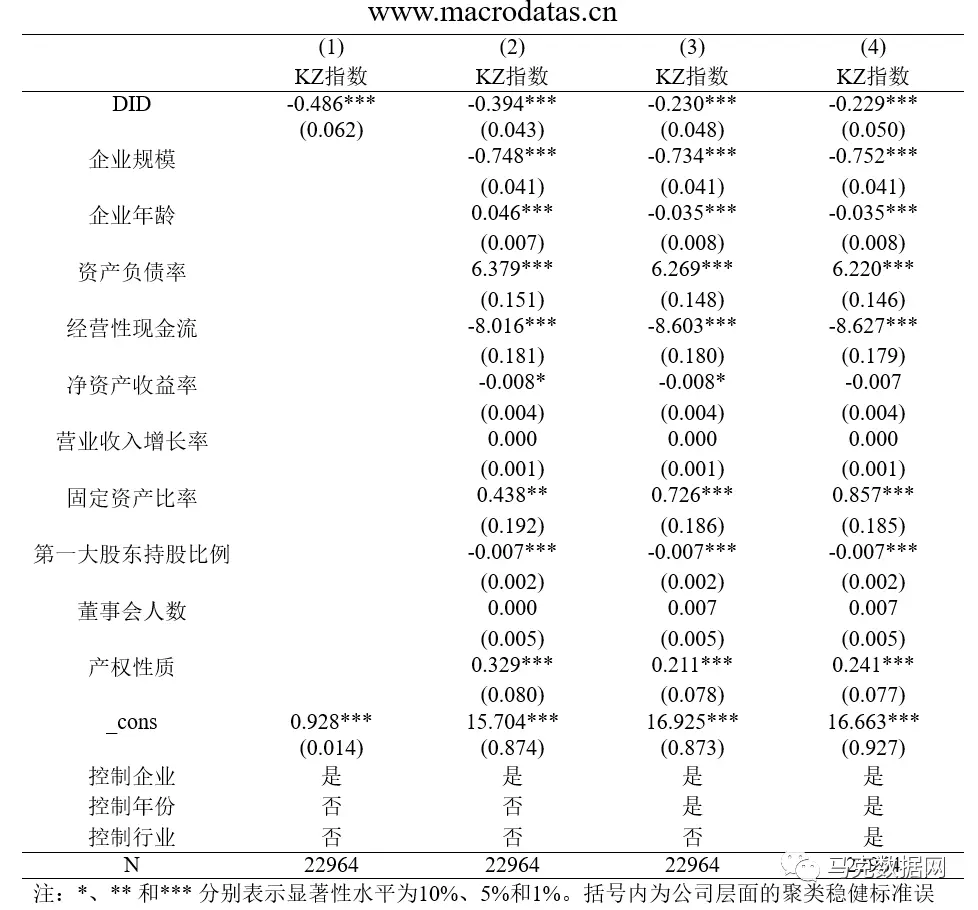

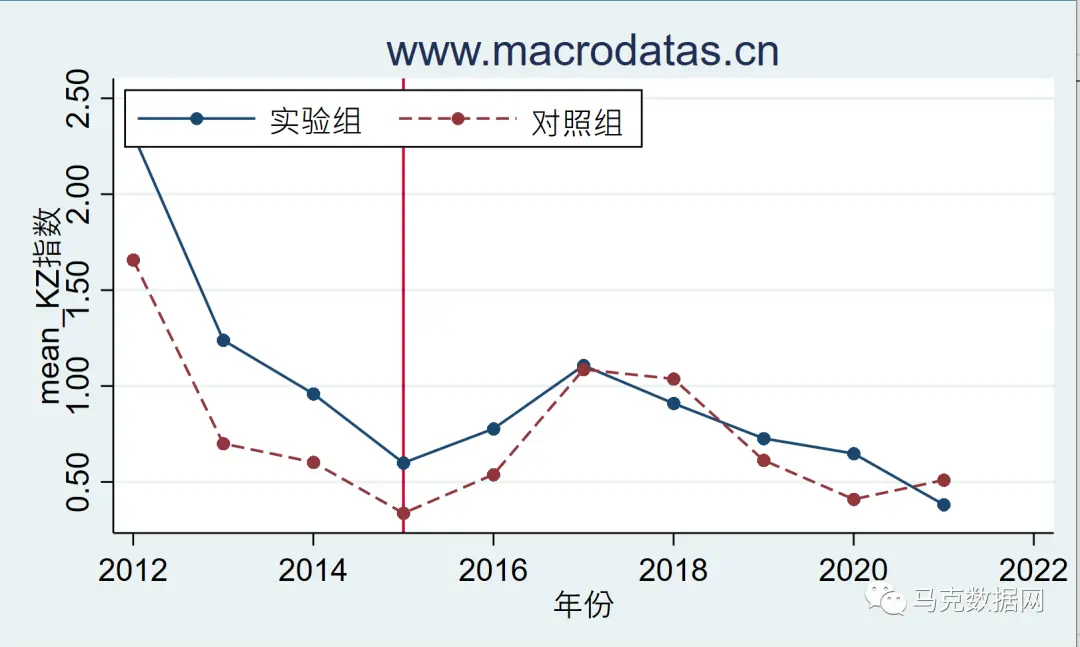

本文以新《环保法》实施作为准自然实验,采用双重差分模型探究环境规制对重污染企业融资约束的影响及其作用机制。研究发现,新《环保法》的实施显著缓解了重污染企业融资约束;截面异质性分析显示,新《环保法》对重污染企业融资约束的缓解作用仅在小规模企业和银行业发展较好、污染程度较高、法律环境较差的地区显著。

一、数据介绍

数据名称:环境规制影响企业融资约束吗——基于新《环保法》的准自然实验

数据年份:2012-2021年

数据样本:41025条

数据来源:企业融资约束用KZ指数衡量,根据《绿色信贷实施情况关键评价指标》的环境和社会风险类型,本文将A 类和B类企业作为重污染企业(处理组)。控制变量主要来自上市公司年报

数据整理:马克数据网,内含原始数据、处理代码和基准回归

二、数据指标

三、参考文献

史永东,陈火亮,宋明勇.环境规制影响企业融资约束吗?——基于新《环保法》的准自然实验[J].证券市场导报,2022(08):8-19.

四、数据概览

基本数据

处理代码

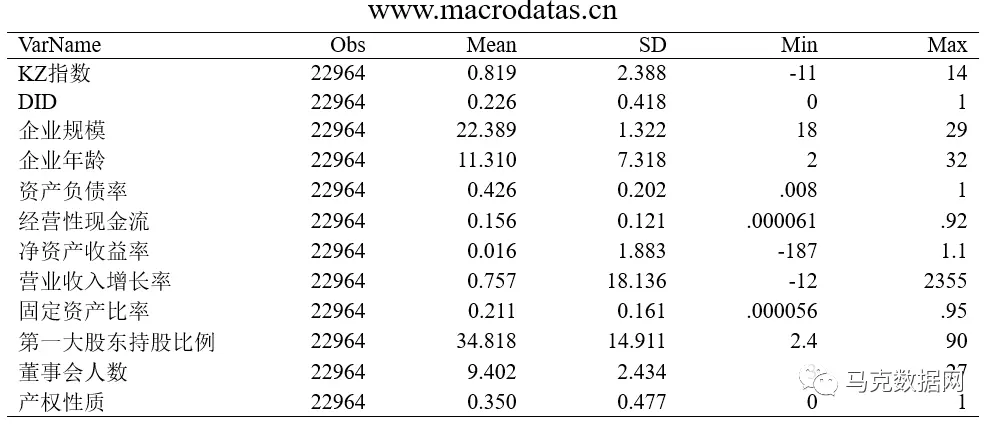

描述性统计

基准回归

平行趋势检验

发布者:环保大聪明,转载请注明出处:https://360hb.cn/index.php/2024/07/5119/